Macro

Consumidores sellaron un 2023 con menos compras de alimentos y preferencias por envases pequeños y marcas propias

El informe Consumer Insights de Kantar vuelve a constatar la predominancia de las marcas propias y de los formatos pequeños.

Por: Catalina Vergara / Interactivo: Ignacio Flores P. | Publicado: Lunes 19 de febrero de 2024 a las 04:00 hrs.

- T+

- T-

Compartir

El consumo cerró un 2023 complicado, pero con algunas señales que sugieren quizás un punto de inflexión en la forma en que las personas están gestionando su presupuesto tras un período de alta inflación. El informe Consumer Insights elaborado por la consultora Kantar mostró que en octubre-diciembre se registró una caída anual de 0,9% en el volumen de las canastas adquiridas por los consumidores, pero el gasto creció un 14,2% en el mismo período.

Basado en consultas a 3.500 hogares y una canasta de consumo masivo que incluye 77 productos, el sondeo del cuarto trimestre se realizó en un contexto macroeconómico en el que en noviembre el Índice de Precios al Consumidor (IPC) alcanzó una variación anual de 3,9% en diciembre.

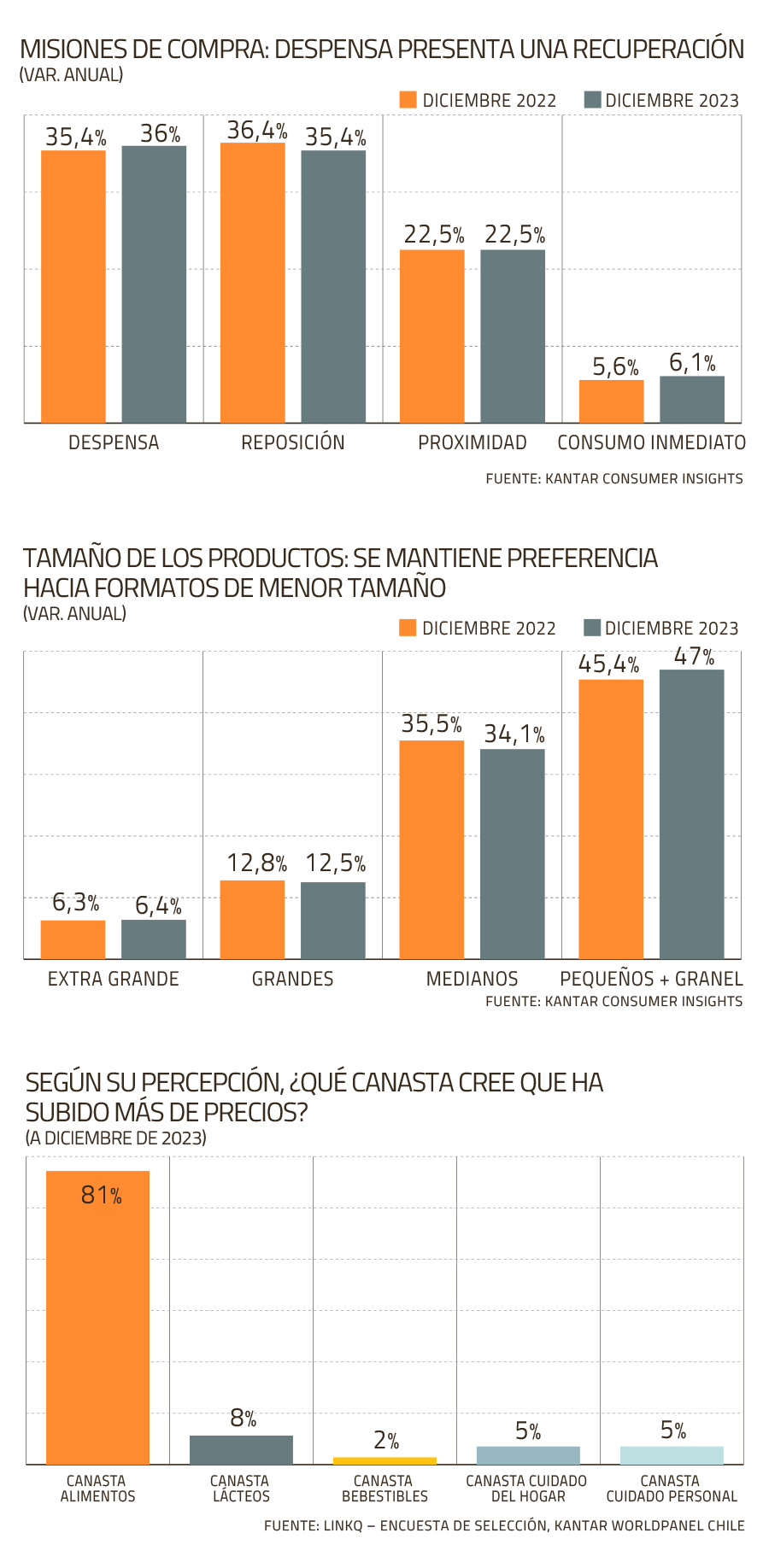

Entre los principales resultados destacó que la compra de despensa -que incluye más de 15 productos- representó un 36,4% del total de las boletas, versus un 34,9% registrado en el tercer trimestre.

A fines de 2022 este porcentaje era de 35,4%.

Esto muestra “leves signos de recuperación”, explicó la new business manager de Kantar división Worldpanel, Marlis Riedel.

En otras dimensiones, la reposición (9-14 productos) pasó de un 35,7% en el tercer cuarto a un 34,7% en el último; proximidad (3-8 productos) bajó de un 23,3% en el penúltimo trimestre de 2023 a un 22,7% en el cuarto; y consumo inmediato (menos de tres productos) creció desde un 6% en el tercer cuarto a representar un 6,2% en el último cuarto.

Marcas propias siguen ganando terreno

El sondeo de Kantar constató que persiste la preferencia por formatos de menor tamaño.

Si se compara con diciembre de 2022, los productos pequeños y granel pasaron de representar un 45,4% de la canasta a un 47% en el último mes de 2023.

Marlis Riedel, New Business Manager de Kantar división Worldpanel.

El aumento -tanto trimestral como anual- de las compras de misión de despensa muestra “leves signos de recuperación”.

En el caso de los medianos, su peso transitó a 34,1% en diciembre pasado (35,5% en 2022), y los grandes disminuyeron su importancia. Si en 2022 anotaban un 12,8%, en el año recién terminado fue 12,5%.

En cuanto a marcas, en 2023 las definidas como propias aumentaron su penetración en 50 productos, las económicas lo hicieron en 46 y las premium en 35.

Sobre las categorías, alimentos disminuyó su participación en los últimos meses. En el tercer cuarto eran un 49,3% de las compras, y en el cuarto trimestre un 47,7%.

Riedel señala que esto se debe a que el shopper elige otras cosas.

A su vez, que suban los prescindibles, puede ser sinónimo de una “recuperación económica”.

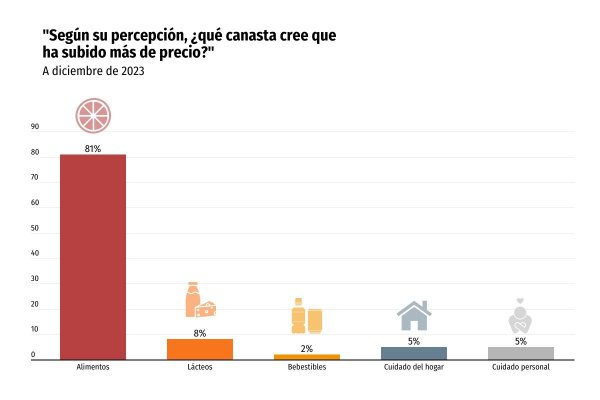

En línea con dicho comportamiento, esta edición del informe incluyó la pregunta “según su percepción, ¿qué canasta cree que ha subido más de precios?” El 81% de los consultados respondió que alimentos, incluidos arroz, carnes, aceite, azúcar, cecinas, cereales, entre otros.

A distancia, un 8% eligió la canasta de lácteos y sólo un 2% mencionó bebestibles.

En otras categorías, un 5% se inclinó por productos del cuidado del hogar; y la misma cifra por los de cuidado personal. Justamente, esta última subió de 7,9% a un 8,6% en el último trimestre de 2023.

Canales de distribución

En esta edición, Kantar reveló que los supermercados de descuento, las distribuidoras y los supermercados regionales continuaron subiendo en importancia.

En el cuarto trimestre, los hipermercados se llevaron un 30,5% del gasto de los hogares, seguidos por los supermercados con un 19,1%. Los supermercados regionales representaron un 5,1%.

En los almacenes, a su vez, se hizo el 11,9% del gasto total, y en las distribuidoras un 6,5%.

Por grupo socioeconómico, en diciembre los hipermercados tuvieron su mayor presencia en el grupo ABC1, mientras que los almacenes, supermercados regionales y las ferias dominaron en el grupo DE.

E-commerce continúa reduciendo su importancia versus otros canales

El Consumer Insights de Kantar del cuarto trimestre del año pasado incluyó también un análisis de las compras vía e-commerce. Durante el período, la consultora resalta que la representación del canal online versus otros modos de compra baja del 3% de importancia, donde se encontraba desde el primer trimestre de 2021.

En cambio, en octubre-diciembre de 2023 representó un 2,9% del total del gasto.

Por grupo socioeconómico, en el ABC1, un 7,2% de las compras a diciembre de 2023 se hicieron vía este canal. En el grupo C2 se hicieron un 4,3% y en el C3 un 2,1%.

En el caso del segmento socioeconómico DE, solo un 1,2% del gasto correspondió a comercio electrónico.

En cuanto a las categorías, los artículos de cuidado personal fueron los que más aumentaron sus carritos de compra en 2023, con un 19,7%.

El número de hogares que compra dichos productos creció en un 1,3%. Por otro lado, alimentos y bebestibles, disminuyeron en un 2,3% de los hogares.

La frecuencia de compra de los hogares cayó un 24% en 2023. A pesar de ello, desde Kantar resaltaron que en el último año, el ticket de compra en el comercio online ha presentado un alza de 24%, y la penetración de hogares mejoró 2,2 puntos porcentuales, alcanzando un 38,6%.